投保人應考慮自己的保障需要、個人財務狀況、以及目前的經濟能力等因素來選擇合適自己的保險產品和保障金額。

完整的保險合約通常包括保單、要保書及其他約定書。以上保單與要保書為必備的文件;其他約定書則按個別情況而定。保單是要保人與保險公司雙方訂立保險合約的文件,記載合約條款、批註或特約條款等各種事項,屬雙方訂立合約的憑證。要保書是要保人向保險公司申請投保時,所填寫的書面文件,屬於保險合約的一部份,要保人及受保人必須親自填寫及如實告知,要保書的內容包括基本資料、告知事項及聲明事項等三部分。其他約定書則指有關受保人體檢報告書、健康聲明書等相關資料。

「終身壽險」是一種永久性人壽保險,保障年期至受保人100歲,附有儲蓄成份,是一份人壽及儲蓄兩者兼備的壽險保障計劃。在保障期內,保費維持不變;保單內除有現金價值外,如屬分紅保單,更可獲保險公司每年派發紅利,要保人可隨時提取已積存的紅利。若受保人不幸身故,保險公司將會按計劃內之投保金額加上積存紅利﹝如有﹞賠付受益人。

「儲蓄壽險」訂有固定有效期,以儲蓄為主要目的,這種計劃的保費相對地最高。受保人於保障期屆滿時仍然健在,要保人可向保險公司領取期滿金額;若受保人不幸身故,保險公司則按投保金額及積存紅利﹝如有﹞賠償給予受益人。

「定期壽險」設有特定有效期, 主要為受保人提供純人壽保障,計劃內並沒有任何儲蓄、紅利、投資成分。若受保人在保單有效期內身故,保險公司會按投保金額作出賠償。由於這種計劃內沒有任何現金價值及不含儲蓄成份,故為三類壽險計劃中保費最低的,其保費通常會隨受保人的年齡增加而提高,當保單於限期屆滿時就會失效,要保人不會獲得期滿金額。

附加保障是依附於人壽保險保單的額外合約,主要作用是為受保人增加保障金額及擴大保障範圍。附加保障包括有意外保障、危疾保障、住院保障及豁免繳交保費利益保障等,每項附加保障均獨自設有保障金額、範圍及期限,投保人可根據自己本身所需選擇合適之附加保障。

「意外身故保障」指受保人因遭受意外傷害事故並構成死亡,保險公司按附加意外險保險金額一筆過賠付給受益人。 「意外傷殘保障」指被受保人因遭受意外傷害事故引致身體受到傷害,並構成永久傷殘,保險公司根據不同的傷殘程度、按投保額的比率計算賠款數目。

「意外傷殘保障」指被受保人因遭受意外傷害事故引致身體受到傷害,並構成永久傷殘,保險公司根據不同的傷殘程度、按投保額的比率計算賠款數目。

「意外受傷休假保障」指受保人因遭受意外事故導致身體受傷,暫時不能參與以及繼續從事有關其職業上之任何工作,保險公司根據附加意外險所載的賠償金額,並按註冊西醫給予的受傷休假實際天數計算賠款數目。

「意外醫療費用保障」指受保人因遭受意外事故導致身體受傷,需支付註冊西醫、牙醫、註冊護士或醫院作為醫療、外科手術、診斷或其他治理或治療的費用,保險公司根據附加意外險所載的住院醫療支出費用賠償金額賠付。

「意外住院津貼保障」指受保人因遭受意外事故導致身體受傷,需入住註冊醫院治療損傷,保險公司根據附加意外險所載的住院津貼賠償金額按住院實際天數計算賠款數目。

「醫療保障」主要可分為住院費用保障和住院現金保障。住院費用保障是受保人因疾病或意外受傷而引致的住院醫療費用開支,以實報實銷的形式作賠償。住院現金保障是根據住院天數之固定金額計算賠償,賠償金額不受實際住院醫療費用開支所影響,故此要保人可同時選擇擁有上述兩種保障。

「危疾保障」受保人因患上保障條款上列明的嚴重疾病時,保險公司根據計劃內所定明的危疾承保金額以一筆過現金賠償方式賠付要保人。

「免繳保費利益保障」是在受保人因傷殘或疾病而持續完全喪失工作能力期間,豁免主契約及/或附加契約保費,但依然維持保單繼續生效的附加保障。在未獲保險公司書面通知豁免保費前,有關到期保費仍需按正常繳交,以維持保單效力。

「供款者免繳保費利益保障」是在要保人(供款者)於60歲前不幸身故後,或因疾病、意外事故引致殘廢,持續完全喪失工作能力期間,豁免主契約及/或附加契約保費,直至要保人(供款者)痊癒或主契約繳費期完結或受保人年滿指定年齡(以較早者為準)的附加保障。在未獲保險公司書面通知豁免保費前,有關到期保費仍需按正常繳交,以維持保單效力。

保險合約以信任為基礎,保險公司相信要保人就被保項目提供的資料準確如實。要保人於投保時,必須要巨細無遺地向保險公司如實告知所有重要事實,不管保險公司有沒有提出要求。重要事實乃直接影響保險公司能合理地評估風險,決定是否接受承保或釐定以何種條件接受承保。如果要保人刻意隱瞞或虛報資料,即是違反了「最高誠信」,保險合約會因此喪失法律效力。

要保書是保險合約的一部分,應由要保人及受保人就有關內容親自填寫並簽署確認。若受保人為未成年人,需經法定監護人的同意,並於要保書上簽署。要保書的內容包括:(一)基本資料、(二)告知事項及(三)聲明事項等三部分。

在填寫要保書時應注意下列事項,包括:

- 在填寫時要特別注意「要保人」、「受保人」及「受益人」的各項資料均正確無誤;

- 申報「受保人」及「要保人」於投保時正在從事的職業及相關的工作詳情;

- 填寫清楚有關投保事項,包括產品名稱、投保金額等;

- 確認保單幣值、選擇繳費辦法及領取保單紅利方式;

- 要保書內的「健康資料」在告知事項中非常重要,故必須在填寫要保書時如實告知,避免日後於申請索償時引起糾紛;

- 要保書必須由「要保人」、「受保人」親自簽署。在要保書內如有塗改的情況,須由「要保人」、「受保人」在塗改處加簽確認。

當收到保單後,您應:

- 細心審閱保單,確保完全明白保單內的各項內容,以及保單條文中包括和不包括的受保項目,如您發現保單與您的要求不符或有不妥之處,請即向保險公司查詢;

- 保單是一份法律文件,所以必須妥善保管,並緊記收藏的地方;

- 告訴家人您已投保及存放保單之地方。倘日後因不能自行辦理索償手續時,也可由他人代勞;

- 定期檢視您的保單,看看是否有需要調整或擴大保障範圍來確保追上通脹,達至最符合自己需求的保障。

保單持有人辦理保單滿期申請時,必須填妥及簽署《保單滿期申請表 (HK-CS-FIN-02)》。由本公司收齊所需文件之翌日起計,預計於14個工作天內安排有關滿期給付金額予保單持有人。

如您想知道更多有關領款手續的所需時間及相關資訊,請瀏覽本網站的「服務」> 「繳付及領取」 > 「利益領取」。

公司目前提供的匯票領取方式有以下3種:

- 保單持有人/受保人/受益人可親身前往公司香港灣仔客戶服務中心簽收和領取匯票

- 保單持有人/受保人/受益人可簽署委託授權書及提供未能親身領取的原因,並由指定的委託人代表前往公司香港灣仔客戶服務中心簽收和領取匯票;

- 郵寄至保單持有人/受保人/受益人指定的內地通訊地址,唯客戶須於特別領取方式申請表上提供不能親身領取匯票之原因予中國人壽保險(海外)股份有限公司。

提示:於申請匯票前,請先致電當地銀行確認其是否能提供匯票兌現服務。

為避免申請了匯票卻無法兌現,於申請匯票前,內地客戶請務必先確認以下事宜:

- 領款人必須持有內地中國銀行的外幣戶口,且在香港沒有任何銀行賬戶;

- 客戶需要在中國銀行國內網站查詢當地中國銀行各分行的信息;

- 客戶需致電或前往中國銀行內地分行,確認相關分行是否能提供匯票兌現服務。

公司保險計劃的自動保費貸款年利率是7.00%,惟個別保險計劃即(C199)彩虹歲月(5年期)終身保險計劃(簡易版)及(C208)盈豐寶(5年期)終身保險計劃(特別版)的自動保費貸款年利率是2.25%。請留意,公司會不定時檢討及調整相關利率,以公司最新資料為準。

公司保險計劃的保單貸款年利率是7.00%。請留意,公司會不定時檢討及調整相關利率,以公司最新資料為準。

我們現時於分紅保險計劃的《保單滿期通知書》上一般會將保證可得紅利(如有)、非保證可得紅利(如有)及紅利的非保證積存利息(如有)之總和陳列於「預算累積紅利及利息(如適用)」一項,而保證可支取現金/保證年金及保證可支取現金/保證年金的非保證積存利息之總和則陳列於「預算累積可支取現金/保證年金金額及利息(如適用)」一項。

《保險利益說明》上列出的「保證可得紅利及保證可得金額」,乃等如現時《保單滿期通知書》上列出的「預算累積紅利及利息(如適用)」內的保證可得紅利(如有)及「預算累積可支取現金/保證年金金額及利息(如適用)」內的保證可支取現金/保證年金之總和。

這是顯示方式與格式上的變化,乃因應監管最新指引要求而變更,同時為了使客戶更容易理解而作出的改變,並不影響客戶實際應得利益。

分紅保險計劃使保單持有人可透過非保證紅利的形式,享有除保證利益之外分紅業務長期運營帶來的潛在盈餘。您所繳納的保費一般會存放於相關分紅基金中,按我們的投資策略投資於不同資產類別上。我們會以審慎方式管理相關分紅基金,致力將潛在盈餘及風險在保單持有人及股東之間合理分配,同時會致力確保相關盈餘及風險在各組別保單持有人之間分配的公平性。

由於紅利主要受分紅業務整體表現影響,為了緩和所得的利潤及虧損之波幅及未來投資回報等方面的不確定性,我們可能採取適度的平滑措施以達至相對更穩定的紅利及盡量滿足客戶對穩定收益的預期。我們通過維持合理的盈餘分配方法或分配比例及適度的分組方法,公平對待保單持有人,保障保單持有人的合理期望和權利。

現時紅利的預期並非保證,我們將每年最少檢視及釐定紅利一次。在釐定保單的紅利時,我們會考慮相關保單的整體表現及其他因素,包括但不限於投資回報、理賠、退保的過往經驗及對未來展望:

● 投資回報 - 包括利息收入、股息收入、投資前景及資產價值變動。

● 理賠 - 包括產品所提供的身故賠償以及其他利益的成本。

● 退保 - 包括保單終止及部分退保的經驗及其影響。

如實際派發的紅利/分紅與說明有所不同,或預測紅利/分紅表現有所修訂,將於保單週年通知書上列明。實際紅利及分紅派發之金額會先由委任精算師建議,最後由我們並獲董事會授權(包括一個或以上獨立非執行董事)批准。部分產品可能包含非保證積存利率成分,我們對此利率的釐定會結合過往投資表現及未來預期回報及其他相關因素。當市場、預期或客戶行為等發生變動時,我們或會對非保證積存利率進行適度調整。

基於上述因素,有機會導致保單滿期時的非保證利益金額較諸客戶投保時簽署的《保險利益說明》上列出的較少或較多。

除此以外,《保單滿期通知書》上列出的「預算可領取金額」為扣除「預算保單貸款及利息(如適用)」及「預算尚欠保費及利息(如適用)」後的金額,即倘保單在《保單滿期通知書》發出之時有任何欠款,亦會導致「預算可領取金額」較客戶投保時簽署的《保險利益說明》上列出保單滿期時的預期退保價值總額(假設沒有任何欠款)為低。

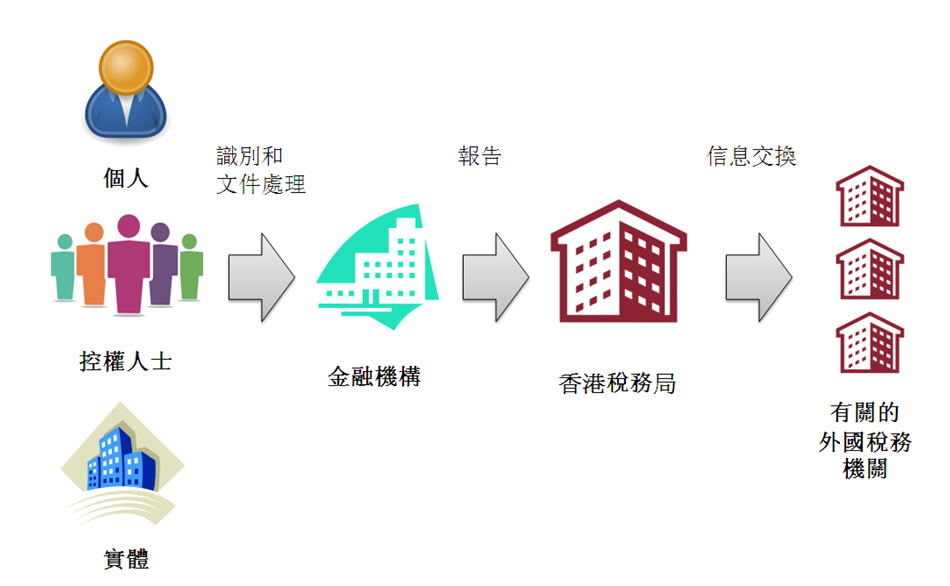

共同匯報標準已於2017年1月1日起實施,所有香港的金融機構(包括中國人壽保險(海外)股份有限公司香港分公司)必須依法應用盡職審查程序,向帳戶持有人收集所需資料和文件,以確認其稅務身分。請於收到本公司通知後90日內作出自我證明申報。如在上述限期內未能收到新的自我證明申報,本公司將根據現有保單記錄向香港稅務局提交有關資料。

共同匯報標準(CRS)是各國交換離岸賬戶信息的國際標準,形式與美國的FATCA相似,其目的是通過增加各國對離岸金融資產的透明度來防止離岸逃稅。它是由經濟合作與發展組織(OECD )制定的,呼籲各地政府從其金融機構取得詳細的帳戶資料,並每年與帳戶持有人所屬居住地的稅務管轄區自動交換該等資料。CRS適用於個人和法律實體。有關參與CRS信息交換的國家詳情,請到訪這裡。

金融機構需要識別客戶的稅務居住地,並且由外國稅務居民直接或間接向香港稅務局,報告其財務賬戶及再作信息交換。

中國人壽(海外)識別客戶的稅務居住地。然後我們報告外國稅務居民直接或間接持有的財政賬戶予香港稅務局。

受到CRS影響的客戶,我們會要求填寫自我證明表格(包括您的稅務居民資料)。如果客戶的稅務居住地的資料有任何轉變,因而改變CRS分類,那麼客戶便需要告知我們並填寫新的自我證明表格。

要下載「自我證明表格」,請往本網頁「表格下載」內的保單服務分頁。

根據香港《稅務條例》第80(2E)條,如任何人在作出自我證明時,在明知一項陳述在要項上屬具誤導性、虛假或不正確,或罔顧一項陳述是否在要項上屬具誤導性、虛假或不正確下,作出該項陳述,即屬犯罪,一經定罪,可處第3 級(即港幣10,000)罰款

有關更多詳情,請瀏覽OECD網站或聯繫您的稅務顧問。

保監局是一個獨立於政府及保險業界的監管機構。賦權於《保險業條例》(第 41 章),保監局的主要職能是規管和監督保險業界,保障現有及準保單持有人的利益,及促進保險業的整體穩定。

徵費是由行政長官會同行政會議根據《保險業條例 》(第 41 章)第 134 條作出的。徵費將透過保險公司向保單持有人徵收,再由保險公司把有關徵費轉交保監局,以支持該局的營運成本。

《保險業(徵費)令》由 2018 年 1 月 1 日起實施。所有於2018年1月1日或以後的新造保單必須繳付徵費;而現有生效並仍需繳付保費的保單,首次徵費會由每張保單在2018年的保單週年日起開始收取。

保單持有人需要在繳付保費時同時繳付徵費。

保單持有人需要在繳付保費時同時繳付徵費。如未能按時繳交徵費,即屬違法,保監局可向該保單持有人施加最高港幣5,000元的罰款,亦可循民事程序追討欠付的徵費。

徵費會按照保費的百分比計算。《保險(徵費)令》規定的人壽保險的徵費率如下:

| 徵費期(以保單週年日或保單日期計算 ) | 徵費率 | 年度徵費上限* | |

|---|---|---|---|

| 首階段 | 2018年1月1日至2019年3月31日 (包括首尾兩日) |

0.040% | 40 |

| 第二階段 | 2019年4月1日至2020年3月31日 (包括首尾兩日) |

0.060% | 60 |

| 第三階段 | 2020年4月1日至2021年3月31日 (包括首尾兩日) |

0.085% | 85 |

| 第四階段 | 2021年4月1日起 (包括該日) |

0.100% | 100 |

* 港元以外的其他保單貨幣,以當時適用的兌換率換算相等的徵費上限港幣金額。

例子1

陳小姐現有一張生效並仍需繳付保費的保單,下一次保單週年日為2018年2月1日,年繳保費為港幣9,000元。於首階段,陳小姐繳付2018年2月1日的到期保費時所需繳付的徵費計算如下:

(保費)港幣9,000元 x(徵費率)0.040% = 港幣3.6元

首階段所設定的年度徵費上限為港幣40元,而上述徵費計算的結果在年度徵費上限內,因此,陳小姐繳付2018年2月1日的到期保費時所需繳付的徵費為港幣3.6元,保費連徵費合共為港幣9,003.6元。

例子2

李先生現有一張生效並仍需繳付保費的保單,下一次保單週年日為2018年3月15日,年繳保費為港幣150,000元。於首階段,李先生繳付2018年3月15日的到期保費時所需繳付的徵費計算如下:

(保費)港幣150,000元 x(徵費率)0.040% = 港幣60元

首階段所設定的年度徵費上限為港幣40元,而上述徵費計算的結果超出年度徵費上限,因此,李先生繳付2018年3月15日的到期保費時所需繳付的徵費為港幣40元,保費連徵費合共為港幣150,040元。

例子3

張小姐現有一張生效並仍需繳付保費的保單,下一次保單週年日為2018年5月12日,月繳保費為港幣15,000元。於首階段,張小姐的保單於2018年保單年度所需繳付的徵費計算如下(下表金額以港幣計算):

| 保費到期日 | 應繳保費 (1) | 徵費率 | 保費徵費 (2) | 總金額 (1)+(2) |

|---|---|---|---|---|

| 2018年5月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年6月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年7月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年8月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年9月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年10月12日 | 15,000 | 0.040% | 6.00 | 15,006 |

| 2018年11月12日 | 15,000 | 0.040% | 4.001 | 15,004 |

| 2018年12月12日 | 15,000 | 0.040% | 0.002 | 15,000 |

| 2019年1月12日 | 15,000 | 0.040% | 0.002 | 15,000 |

| 2019年2月12日 | 15,000 | 0.040% | 0.002 | 15,000 |

| 2019年3月12日 | 15,000 | 0.040% | 0.002 | 15,000 |

| 2019年4月12日 | 15,000 | 0.040% | 0.002 | 15,000 |

- 首階段所設定的年度徵費上限為港幣40元,而於2018年5月12日至2018年11月11日期間的徵費已達港幣36元,因此於2018年11月12日所需繳付的徵費為港幣4元。

- 由於首階段所設定的年度徵費上限為港幣40元,而於2018年5月12日至2018年12月11日期間的徵費已達有關上限,因此張小姐於該保單年度的餘下月份無需再繳付徵費。

不可以。根據《保險業(徵費)規例》,保單持有人必須透過保險公司向保監局繳交徵費。

我們將會從您繳付的金額及/或保單暫收賬戶(如適用)中扣除所需的保費及徵費。如您繳付的金額及/或保單暫收賬戶的結餘不足以同時扣除所需的保費及徵費,我們只會扣除到期的保費而不會扣除徵費。

會,如您的保單是以自動轉賬、紅利、可支取現金或保證年金金額抵付保費的自動繳交保費方式繳交保費,我們會於扣除保費時同時扣除徵費。如您不同意前述預設安排,您可以更改繳費方法為非自動繳交保費方式以繳付保費及徵費。

不會,如您的保單是因欠繳保費而按合約訂明的方式(如:自動保費貸款、保單存款等)支付到期保費以維持保單效力,徵費不會與保費一同扣除或產生利息。您需另行以其他繳費途徑繳付相應之徵費。您所繳付的金額會先償還逾期保費及利息,餘額再繳付逾期徵費。

如您的保單已申請預繳保費,請參閱我們在每期保費到期日前發出的《繳費通知書》。有關通知書內會列明相應之應繳徵費金額。

倘您以自動轉賬形式繳付每期保費,我們會於每次扣除保費的同時一併扣除所需徵費。另外,您應向銀行了解或重設提取上限。

我們會於自動轉賬扣除保費時同時扣除徵費,倘若您的自動轉賬戶口設有的提取上限不足以同時繳交續期保費及相關徵費,我們建議您應向銀行了解或重設提取上限,以配合徵費之實施。

不會。如您只繳交保費而不繳交徵費,保單並不會因此而被取消。然而,保單持有人必須留意,如未能按時繳交徵費,即屬違法,保監局可向該保單持有人施加最高港幣5,000元的罰款,亦可循民事程序追討欠付的徵費。

即使您只繳交保費而不繳交徵費,為保障您的權益,您要求增加附加保障 / 更改保單的申請仍然會被接納。然而,保單持有人必須留意,如未能按時繳交徵費,即屬違法,保監局可向該保單持有人施加最高港幣5,000元的罰款,亦可循民事程序追討欠付的徵費。

不會。

轉保是指您使用或打算使用在新的人壽保險保單的投保申請日期*前/後的12個月內透過以下方式獲取的資金資助購買新的人壽保險保單:

- 從現有人壽保險保單提取的部分或全部資金,包括但不限於:

- 作出退保/部分退保的安排,以獲得其退保價值

- 提取保單貸款(包括自動保費貸款或抵押轉讓)

- 提取保單價值(例如:套現紅利或贖回基金單位等)

- 減額繳清

- 通過減少現有人壽保險保單的應付保費而節省的金額,包括但不限於:

- 容許保單失效(例如:終止支付保費)

- 行使「保費假期」的權利

* 投保申請日期是指您簽署新人壽保險保單的要保書的日期

- 該新的人壽保險保單的訂立,是僅基於根據現有人壽保險保單的條文由現有人壽保險保單轉換為新的人壽保險保單;

- 在現有人壽保險保單與新的人壽保險保單是由同一位獲授權保險人發出,並且在不需要再次進行核保的情況下,該新的人壽保險保單是僅基於根據該保險人提供的轉換或轉移計劃,而使現有人壽保險保單轉換或轉移為新的人壽保險保單;

- 對現有人壽保險保單的唯一變更是關乎其附加條款的保障,而該保單基本計劃的人壽保險保障並沒有作出變更;及

- 購買新的人壽保險保單是為了取代在冷靜期內取消的現有人壽保險保單。

轉保可能令您帶來實質及潛在損失。為保障您的權益,在決定轉保前,您應仔細比較現有人壽保險保單與新人壽保險保單的條款、了解以下因轉保而帶來的影響,以衡量轉保是否符合您的最佳利益:

財務影響

受保資格的影響

索償資格的影響

- 小心回答要保書內轉保聲明的問題,如對轉保定義存疑,您應向持牌保險中介人及/或現有人壽保險保單的保險公司作詳細了解;

- 若您於「轉保聲明」回答為「是」或「尚未決定」,您的持牌保險中介人必須向您解釋《重要資料聲明書 - 轉保》(“《聲明書》”),您應細心閱讀《聲明書》所載的內容,以及確保簽署前,持牌保險中介人已向您解釋《聲明書》上的所有資料及您明白有關內容;

- 若您並非完全明白《聲明書》的所有內容或持牌保險中介人向您提供的意見或資料與《聲明書》所載的內容有差異,則請勿簽署《聲明書》,以及不應取代現有的人壽保險保單;

- 若您對轉保有任何疑問,可前往保險業監管局的網頁 www.ia.org.hk以了解有關詳情。

| 保單安排: | 是否屬於轉保? | |

|---|---|---|

| 1 | 於2019年10月23日調減現有人壽保險保單的保障額。 | 是 於新的人壽保險保單申請日期前12個月內調減人壽保險保單的保障額被視為部份退保。 |

| 2 | 打算停止繳付現有人壽保險保單於2020年9月30日起到期的續期保費,並讓該保單其時根據條款以自動保費貸款抵繳續期保費。 | 是 自動保費貸款視為保單貸款的一種,而有關情況將於新的人壽保險保單申請日期後12個月內出現。 |

| 3 | 於2020年5月12日從現有人壽保險保單提取已派發的可支取現金。 | 是 可支取現金為保單價值的一部份,而有關情況於新的人壽保險保單申請日期前12個月內出現。 |

| 4 | 打算於2021年9月20日停止繳付現有純人壽保險保單(沒有儲蓄成份)。 | 是 純人壽保險保單沒有任何保單價值,終止繳付保費將導致保單失效,而有關情況於新的人壽保險保單申請日期後12個月內出現。 |

| 5 | 現有人壽保險保單自2018年1月1日起行使「保費假期」至今。 | 否 現有人壽保險保單不是於新的人壽保險保單申請日期前12個月內行使「保費假期」。 |

| 6 | 於2020年9月23日取消現有人壽保險保單的附加醫療保障。 | 否 變更現有人壽保險保單的附加保障,而保單基本計劃的人壽保險保障並沒有作出變更。 |

我們竭誠為您提供體貼及高效的理賠服務。 我們的目標是在收到我們公司要求的所有必要文件後迅速處理您的理賠申請,並在以下指定的時間範圍內提供有關理賠的決定或進度的最新訊息。 而實際處理時間將會因應索償類型、索償的複雜程度、所提交資料的完整性及相關方 (例如,醫療機構) 的回覆速度而有所影响。

| 網上極速理賠3 | 1個工作天1 |

| 網上快捷理賠4 | 3個工作天1 |

| 其他理賠申請 | 4-10個工作天2 |

備註:

- 僅適用於在首次提交時附有所有本公司要求的必要文件的理賠申請

- 收到所有本公司要求的必要文件起計算

- 網上極速理賠:住院保障 (住院醫療/住院現金)、門診醫療、意外醫療及新生嬰兒奬賞 (每張醫療收據的金額必須為港元10,000或以下)

- 網上快捷理賠:住院保障 (住院醫療/住院現金)、門診醫療、意外保障 (意外醫療/休假)、嚴重疾病、女性保障、免繳保費、長期病假、傷殘保障、晚期疾病及分享喜悅奬勵 (門診醫療/住院醫療/意外醫療每張或其中一張醫療收據的金額為港元10,000以上)

| 網上門診理賠 | 1個工作天1 |

| 其他理賠申請 | 5-10個工作天2 |

備註:

- 僅適用於在首次提交時附有所有本公司要求的必要文件的理賠申請

- 收到所有本公司要求的必要文件起計算

注意

以上的資料只作為一般參考用途,並非旨在提供適用於各產品及服務的所有條款及不適用範圍,更不能被視為法律意見。有關產品及服務的詳細資料請參閱實際保單或有關產品或服務之協議;有關法律意見請向專業人士請教。